热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

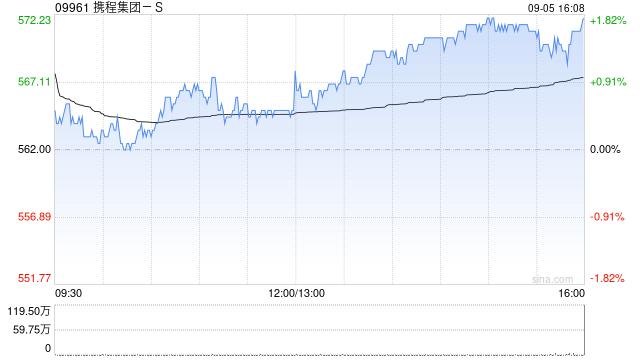

美银证券发布研报称,携程集团-S(TCOM.US,09961)第二季净收入同比增长16%,非公认会计准则经营溢利率31.4%,超出公司指引及市场预期。酒店和交通收入分别同比增长21%和11%,受惠高于同业的双位数交易量增长专业股票配资论坛,该行上调对携程目标价,由550港元上调至652港元,重申“买入”评级。管理层亦指出夏季旅游预订需求强劲且交易量增长强劲,该行预测第三季收入同比增长14%。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:史丽君 专业股票配资论坛

广瑞网配资提示:文章来自网络,不代表本站观点。

相关文章

热点资讯